CDHR : une nouvelle contribution pour les Hauts Revenus

Hauts revenus, gare aux distributions de dividendes : une nouvelle contribution vous attend !

Parmi les nouveautés de la loi de finances 2025, il y en a une qui est passée inaperçue mais qui prend toute son importance, surtout en fin d’année.

En effet, pour contribuer au redressement des comptes publics, l’article 10 de ladite loi a instauré une contribution permettant d’assurer une imposition minimale de 20 % des plus hauts revenus.

Ainsi, une contribution différentielle sur les hauts revenus (CDHR) sera appliquée, à partir de l’imposition des revenus 2025, dès lors que le taux moyen d’imposition des foyers sera inférieur à 20 % du revenu fiscal de référence, afin d’atteindre ce taux.

Mais quels foyers sont concernés ?

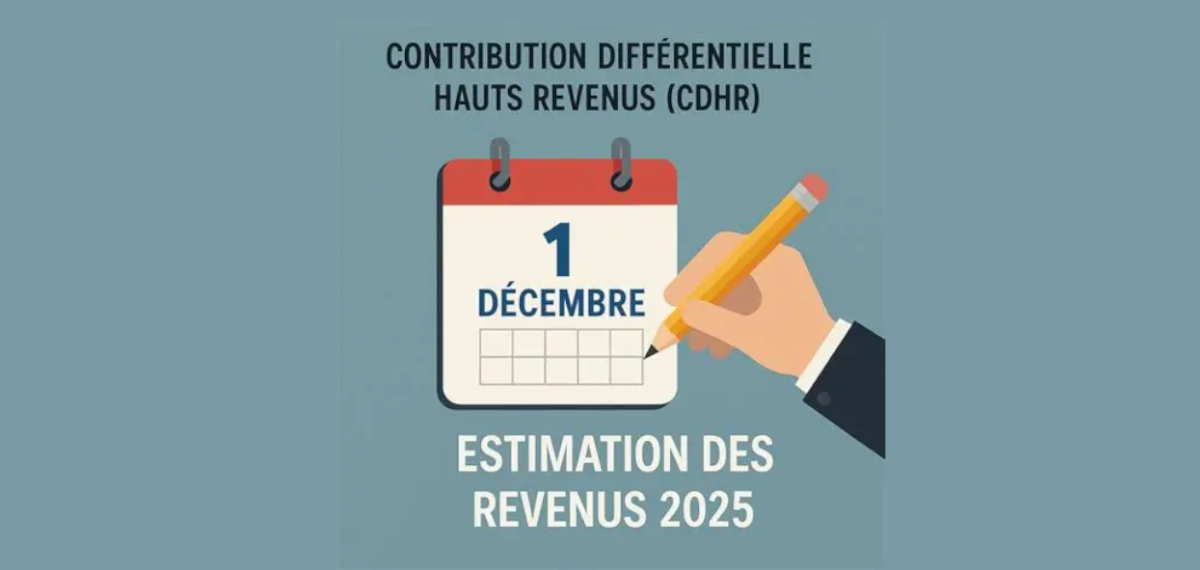

La contribution s’applique aux foyers dont le revenu fiscal de référence pour les revenus 2025 dépassera 250 000 € (pour un célibataire) et 500 000 € (pour un couple marié ou pacsé). De plus, les usagers concernés devront s’acquitter d’un acompte de 95% du montant de la CDHR, entre le 1 et le 15 décembre 2025.

Cela signifie que, d’ores et déjà, les contribuables qui pensent être redevables de la CDHR doivent estimer le montant de l’acompte et le déclarer, via leur espace particulier impôts.gouv. Cet acompte sera ensuite déduit sur la déclaration des revenus 2025 : s’il s’avère supérieur à la contribution finalement due, l’excédent sera restitué, si à l’inverse il s’avère inférieur, le contribuable devra payer le complément.

Fort heureusement, aucune sanction ne sera appliquée pour les contribuables de bonne foi, n’ayant pas déclaré leur acompte.

De plus, un simulateur leur sera mis à disposition afin de les aider dans l’estimation du montant de l’acompte :

https://simulateur-ir-ifi.impots.gouv.fr/calcul_impot/2026/complet/index.htm

Et pour toute question, les usagers pourront utiliser leur messagerie sécurisée sur le site impots.gouv, ou contacter le 0 809 401 401 (service gratuit + prix d’un appel local, ouvert du lundi au vendredi de 8h30 a 19h).

Il est clair que cette contribution vise principalement les contribuables qui réalisent des distributions de dividendes importantes, mais dont les revenus d’activité (salaires, bénéfices commerciaux, bénéfices non commerciaux…) ou les revenus fonciers sont peu significatives.

En effet, la flat tax sur les dividendes est dans la plupart des cas prise en charge par la société d’exploitation des dirigeants : de ce fait, les dividendes ne génèrent aucun impôt sur les revenus supplémentaires (et donc n’augmentent pas le taux moyen d’imposition), mais sont tout de même déclarés et impactent le revenu fiscal de référence.

Chers clients, si vous envisagez des distributions de dividendes en fin d’année (par exemple pour des projets personnels), pensez d’abord à nous en informer : selon les cas, il pourra être plus avisé d’étaler la distribution sur deux années fiscales différentes…

{kind=link}